Come acquistare Swiss Life (SLHN) azioni nel Italia 2024

Swiss Life è il più grande fornitore di assicurazioni sulla vita in Svizzera. L'azienda è stata fondata nel 1857 come Rentenanstalt, ma ha cambiato nome in Swiss Life nel 2004. Swiss Life, uno dei principali fornitori di assicurazioni globali in Europa, offre una gamma di assicurazioni sulla vita, pensioni, rendite e malattie a clienti individuali e istituzionali.

L'azienda fornisce anche una copertura per l'invalidità, nonché un'assicurazione contro gli infortuni e la salute, la responsabilità civile e gli autoveicoli e la protezione del pagamento. È diventata una società quotata in borsa nel 1997 ed è stata quotata alla Borsa svizzera. Il titolo è una delle 20 componenti dello Swiss Market Index (SLHN). Questa guida ti spiega come acquistare azioni Swiss Life e perché potresti volerlo, tenendo conto di vari fattori di analisi tecnica e fondamentale.

5 passaggi per acquistare Cryptocurrency in un istante!

-

1Visita la nostra piattaforma consigliata per acquistare crypto facendo clic sul pulsante in basso.

-

2Inserisci i tuoi dati nei campi obbligatori per creare un nuovo account.

-

3Finanzia il tuo account utilizzando your preferred payment method e conferma il tuo nuovo saldo.

-

4Scegli your favourite crypto coin e seleziona un "instant order/market order" per acquistarla immediatamente.

-

5Inserisci l'importo che desideri acquistare (you’ll see the equivalent in crypto) e conferma l'ordine!

I broker con le migliori recensioni per acquistare stock Swiss Life

1. eToro

eToro è una delle reti di investimento sociale più importanti nel panorama attuale, con la missione di migliorare la conoscenza e l'attività degli investitori in materia di finanza. Fin dalla sua nascita nel 2007, eToro è diventata la principale piattaforma di investimento per trader principianti ed esperti, con una base di utenti di oltre 17 milioni. Puoi leggere la nostra recensione completa su eToro qui.

Sicurezza e Privacy

Quando si sceglie una piattaforma di investimento, la sicurezza è tra i principali fattori da considerare. Poiché eToro è regolato dalla Financial Conduct Authority (FCA) e dalla Cyprus Securities and Exchange Commission (CySEC), si può essere sicuri che i propri fondi e i dati personali sono al sicuro. Inoltre, eToro SSL crittografa tutti gli invii per salvaguardare i dati contro gli hacker che cercano di intercettare informazioni riservate. Infine, la piattaforma dispone di un'autenticazione a due fattori (2FA) che garantisce la sicurezza degli account degli utenti.

Tariffe e Caratteristiche

Sia gli investitori inesperti che quelli esperti possono trarre vantaggio dalla vasta libreria di metodi di trading all'avanguardia proposti da eToro. Ad esempio, i principianti nel trading possono trarre vantaggio dal CopyTrading disponibile su eToro in quanto consente loro di imitare le azioni dei trader più esperti. Coloro che hanno esperienza di trading saranno lieti di scoprire che eToro fornisce l'accesso a molti mercati come stock, valute e criptovalute, il tutto da un'unica piattaforma. Inoltre, eToro è un servizio senza commissioni. Tuttavia, la piattaforma addebita una commissione mensile di 10£ per l'inattività in modo da promuovere le negoziazioni attive sulla piattaforma.

| Tipo di Tariffa | Importo Tariffa |

| Spese di Commissione | 0% |

| Spese di Prelievo | 5£ |

| Tariffa per Inattività | 10£ (mensile) |

| Spese di Deposito | 0£ |

Pro

- Funzione di copy trading

- Crittografia SSL per proteggere le informazioni degli utenti

- Trading privo di commissioni

Contro

- Servizio clienti limitato.

2. Capital.com

Capital.com, nato nel 2016, è un ottimo broker multi-asset. Con oltre 5 milioni di utenti, si è affermato come piattaforma a basso costo con tariffe notturne basse, spread ridotti e commissioni dello 0%. Puoi leggere la nostra recensione completa su Capital.com qui.

Sicurezza e Privacy

Capital.com è una società con licenza FCA, CySEC, ASIC e NBRB che si dedica a fornire l'esperienza di trading più efficace al mondo. Dimostra che i dati degli utenti sono protetti e nascosti su Capital.com, dato che il sito segue criteri rigorosi per raggiungere questo obiettivo. Capital.com prende sul serio la sicurezza dei dati dei clienti e un modo per farlo è rispettare gli standard di sicurezza dei dati PCI.

Tariffe e Caratteristiche

Capital.com offre una vasta gamma di servizi di intermediazione a costo zero. Le sue politiche finanziarie sono trasparenti. Qualsiasi tariffa sostenuta verrà chiarita prima di dover essere pagata. I costi principali di Capital.com derivano da commissioni di spread, spesso basse rispetto ai concorrenti. L'app di trading mobile del broker dispone di uno strumento basato sull'intelligenza artificiale che fornisce ai clienti informazioni di trading personalizzate tramite un algoritmo di rilevamento. Inoltre, i clienti multilingue di Capital.com possono contattare un rappresentante via email, telefono o live chat.

| Tipo di Tariffa | Importo Tariffa |

| Spese di Deposito | 0£ |

| Spese di Commissione | 0% |

| Tariffa per Inattività | 0£ |

| Spese di Prelievo | 0£ |

Pro

- Supporto efficiente via email e chat

- Integrazione MetaTrader

- Trading senza commissioni

Contro

- Limitato principalmente ai CFD.

3. Skilling

Skilling è un broker multi-asset con una crescita significativa. Il broker offre condizioni di trading eccellenti per quanto riguarda le funzionalità della piattaforma e i prodotti disponibili per i trader esperti. Skilling ora fornisce Forex, CFD, Stock e trading di criptovalute sei anni dopo il suo inizio ai singoli investitori. Puoi leggere la nostra recensione completa di Skilling qui.

Sicurezza e Privacy

Quando si cerca un broker come Skilling, è essenziale controllare la posizione normativa del broker. Skilling è gestito dalla Financial Conduct Authority (FCA) e dalla Cyprus Securities and Exchange Commission (CySEC). Inoltre, il denaro che i trader depositano nei loro conti Skilling è detenuto in un istituto finanziario completamente indipendente. Per la massima sicurezza, per questo scopo Skilling utilizza solo istituzioni finanziarie di alto livello. Il capitale di classe 1 è il parametro di riferimento del settore per misurare la solidità di una banca.

Tariffe e Caratteristiche

Skilling non addebita commissioni per la negoziazione di azioni, indici o criptovalute. La piattaforma addebita Spread che variano in base alla quota, ma sono in genere costi molto ragionevoli. Skilling offre due diverse opzioni di conto per il trading FX e CFD in metalli. Il conto Skill Standard ha spread significativamente maggiori ma nessuna commissione. Il conto Premium addebita commissioni sulle negoziazioni spot metal e FX CFD in modo da ridurre gli spread. Inoltre, Skilling fornisce un account demo, applicazioni mobile e un assistente di trading.

| Tipo di Tariffa | Importo Tariffa |

| Spese di Commissione | 0£ |

| Spese di Prelievo | Varie |

| Tariffa per Inattività | 0£ |

| Spese di Deposito | 0£ |

Pro

- Ottima scelta come piattaforma

- Conti demo

Contro

- Spread Elevati

- Il servizio non è disponibile in molti paesi, inclusi Stati Uniti e Canada.

Tutto quello che c'è da sapere su Swiss Life

A questo punto, diamo uno sguardo più approfondito a Swiss Life esplorando la sua storia, la strategia aziendale, i metodi di generazione dei ricavi e l'andamento del prezzo delle azioni negli ultimi anni.

La Storia di Swiss Life

La cooperativa Rentenanstalt è stata fondata nel 1857 da Conrad Widmer. È stata la prima compagnia di assicurazioni sulla vita in Svizzera, assistita dalle garanzie di Credit Suisse Group AG. Il primo sviluppo della cooperativa fu influenzato da Alfred Escher, un importante politico zurighese, il quale desiderava che le famiglie svizzere avessero un'assicurazione contro le incertezze della vita.

La cooperativa Rentenanstalt ottenne la licenza per operare in Prussia nel 1866 e un anno dopo aprì attività ad Amburgo e Brema. Da lì, l'azienda è cresciuta aprendo sempre più filiali e acquisendo inoltre servizi finanziari e fornitori di servizi pensionistici. Tra il 1866 e il 1987, Rentenanstalt si espanse in Belgio, Lussemburgo, Francia, Italia, Paesi Bassi, Regno Unito e Spagna.

Nel 1988, la società ha acquisito la compagnia di assicurazioni La Suisse di Losanna e nel 1997 Rentenanstalt è diventata una società per azioni, con le sue azioni quotate sulla SMI. L'azienda ha cambiato nome in Swiss Life nel 2004.

Qual è la strategia di Swiss Life?

Swiss Life offre assicurazioni sulla vita, rischi, pensioni e soluzioni finanziarie (compresa la gestione patrimoniale) per clienti privati e aziendali in Svizzera e in altre parti d'Europa. La società gestisce anche patrimoni, intraprende attività di riassicurazione e fornisce servizi di consulenza per clienti istituzionali.

Swiss Life si basa su quattro direzioni strategiche: concentrarsi sui segmenti preferiti, promuovere offerte interessanti, migliorare le relazioni con i clienti e aumentare la produttività. Per raggiungere questi obiettivi, l'azienda distribuisce i suoi prodotti attraverso i suoi agenti, consulenti finanziari e partner di distribuzione. Opera in Svizzera ea livello internazionale con i marchi di consulenti Swiss Life Select, Horbach, Chase de Vere, Proventus, Fincentrum e Tecis.

Come guadagna Swiss Life?

Come con qualsiasi compagnia di assicurazioni, Swiss Life guadagna dai premi che addebita per la copertura assicurativa. Inoltre, il suo segmento di gestione patrimoniale guadagna dalle commissioni di gestione addebitate per i suoi servizi. La società reinvestirà quindi tali premi e commissioni di gestione in altre attività generatrici di interessi. Ridurre al minimo i costi di marketing e amministrativi aiuta l'azienda a massimizzare i propri guadagni.

Come si è comportata Swiss Life negli ultimi anni?

Il titolo si è comportato relativamente bene negli ultimi anni. Negli ultimi cinque anni fino al 2021, il titolo ha più che raddoppiato il suo prezzo da CHF 243 (franco svizzero) durante la terza settimana di settembre 2016 al suo massimo storico di CHF 518 nel febbraio 2020, prima di crollare sotto i CHF 300 nel marzo 2020 in seguito l'emergere della pandemia di coronavirus.

Da allora, il titolo si trova in uno stato di ripresa. Tuttavia, non ha raggiunto il massimo osservato nella fase pre-pandemia. Al 18 settembre 2021, il titolo ha chiuso a CHF 476,1. Vedi la tabella qui sotto:

Fonte: Yahoo! Finanza

Dove si possono acquistare azioni Swiss Life?

Poiché le azioni Swiss Life sono quotate alla borsa svizzera, le puoi acquistare tramite un broker che ha accesso a tale borsa. Può essere un agente di cambio con sede in Svizzera, così come uno dei principali broker internazionali che hanno accesso a diverse borse valori principali in tutto il mondo.

Alcuni di questi broker offrono solo i conti di trading standard, ma alcuni offrono anche conti di fondi pensione a basso consumo fiscale, come i conti ISA e SIPP per azioni nel Regno Unito. Potresti anche essere in grado di acquistare Swiss Life DR da una qualsiasi delle principali banche del tuo Paese, nel caso in cui disponga di un ramo dedicato al trading azionario.

È importante notare che, mentre l'acquisto di azioni da un broker ti offre la proprietà di tali azioni, il trading di azioni tramite una piattaforma di spread betting o CFD non lo fa; sta solo speculando sulla direzione del prezzo. Tuttavia, alcune delle principali piattaforme di CFD ti consentono anche di acquistare azioni reali.

Analisi fondamentale di Swiss Life

L'analisi fondamentale è un metodo per valutare un'azione studiando l'attività dell'azienda, conoscendo così l'andamento finanziario e il valore intrinseco della stessa. Ci sono vari fattori che gli investitori prendono in considerazione quando valutano un titolo utilizzando l'analisi fondamentale.

Alcuni di questi fattori non sono misurabili, ad esempio la gestione aziendale e la buona volontà. Non li considereremo in questa guida. Il nostro focus è su parametri finanziari misurabili, come i ricavi dell'azienda, l'utile per azione, il rapporto P/E, il rendimento da dividendi e il flusso di cassa.

Entrate di Swiss Life

Le entrate sono la quantità di denaro che un'azienda genera dalla vendita dei suoi prodotti o servizi prima che i costi di vendita e altre spese vengano sottratti per ottenere i profitti. Lo vedi in cima al conto economico, motivo per cui viene spesso indicato come la linea superiore.

Le aziende che ottengono una crescita dei ricavi anno su anno tendono ad attrarre gli investitori. Sfortunatamente, i ricavi di Swiss Life per l'anno fiscale 2020, terminato il 30 dicembre 2020, sono diminuiti dell'11,9% a 21,7 miliardi di franchi rispetto ai ricavi dell'anno fiscale 2019 di 24,3 miliardi di franchi. Tuttavia, ciò può essere attribuito all'impatto della pandemia di coronavirus.

Fonte: Yahoo! Finanza

Utile per azione di Swiss Life

I guadagni sono i profitti che un'azienda realizza dopo aver dedotto tutti i costi legati all'attività dalle sue entrate, in riferimento a quel periodo contabile. L'utile per azione (EPS) è però più importante per te, in qualità di investitore, poiché considera gli utili attribuibili a ciascuna azione della società.

Potete calcolare l'EPS di Swiss Life dividendo l'utile totale della società per il numero totale di azioni in circolazione delle sue azioni ordinarie. Puoi ottenerlo dal sito Web dei tuoi broker o da uno qualsiasi dei principali siti Web finanziari. Al momento della stesura di questo articolo, l'EPS è 32,78 - questo può essere quindi confrontato con qualsiasi concorrente per scoprire se questa società soddisfa le tue esigenze di investimento.

Rapporto P/E di Swiss Life

Il rapporto prezzo-utili (P/E) è un rapporto finanziario che confronta il prezzo delle azioni della società con il suo utile per azione. Puoi calcolarlo dividendo il prezzo corrente delle azioni della società per il suo EPS annuale. Tali informazioni sono già riportate sui siti Web finanziari.

Generalmente, quando un titolo ha un rapporto P/E molto alto, è considerato sopravvalutato. Allo stesso modo, un titolo con un rapporto basso è considerato sottovalutato. Ma in alcuni casi, gli investitori potrebbero anticipare guadagni più elevati in futuro e continuerebbero a quotare le azioni più in alto.

Al momento della stesura di questo documento, il rapporto P/E di Swiss Life è 12,62; a titolo di confronto, il rapporto P/E dell'S&P 500 è 31,25, il che significa che il mercato azionario complessivo potrebbe avere una crescita maggiore rispetto a Swiss Life. Tuttavia, la società può sembrare attraente per gli investitori di valore.

Rendimento da dividendi di Swiss Life

Alcune società distribuiscono dividendi ai propri azionisti trimestralmente, semestralmente o annualmente. In genere, quando una società dichiara dividendi, il prezzo delle azioni della società aumenta. Il motivo è che gli investitori cercano di ottenere i loro nomi nel registro della società per qualificarsi per i dividendi. Dopo la data di stacco del dividendo, il titolo inizia a scendere poiché la pressione all'acquisto diminuisce.

Quando i dividendi annuali totali di una società sono espressi come percentuale del prezzo delle azioni, la metrica viene definita rendimento da dividendi. Ad esempio, se una società paga un dividendo totale di $ 1,50 per l'anno in cui il prezzo delle sue azioni è di $ 30, il suo rendimento da dividendo sarebbe del 5%. Per sapere se investire in azioni ha più senso che tenere i tuoi soldi in banca, confronta il rendimento con il tasso di interesse prevalente. Swiss Life distribuisce dividendi annuali dal 1997. L'ultimo rendimento da dividendi al momento della stesura di questo articolo è del 4,59%.

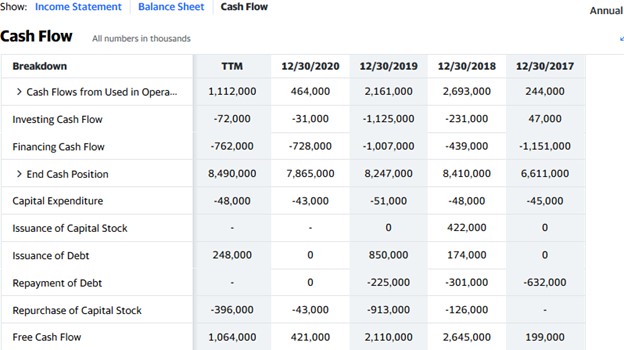

Il flusso di cassa di Swiss Life

Il rendiconto finanziario è una registrazione di come un'azienda genera e spende liquidità e mezzi equivalenti. È uno dei tre rendiconti finanziari che puoi utilizzare per analizzare un'azienda. Puoi vedere il rendiconto finanziario accanto agli altri rendiconti finanziari nella sezione finanziaria delle informazioni sulla società, sul sito Web del tuo broker o su siti Web finanziari come Yahoo Finance.

La cifra più importante è forse il flusso di cassa libero, che mostra la quantità di denaro contante o equivalenti che l'azienda ha lasciato dopo essersi occupata di spese importanti, come edifici, attrezzature e altre bollette. È il denaro gratuito che l'azienda può utilizzare per pagare dividendi, pagare debiti o finanziare l'espansione.

Dal rendiconto finanziario di Swiss Life di seguito, puoi vedere che la società aveva circa 3,6 miliardi di dollari in contanti gratuiti alla fine dell'anno fiscale 2020.

Fonte: Yahoo! Finanza

Perché acquistare azioni Swiss Life?

Swiss Life è il più grande assicuratore sulla vita in Svizzera e uno dei più grandi in Europa. L'azienda è nel settore da più di un secolo, con un track record di successo. Swiss Life è una delle compagnie assicurative più innovative e offre molteplici prodotti sia in Svizzera che all'estero.

Ci sono molti motivi per investire in azioni Swiss Life, evidenziamo però i primi tre:

- La società ha una lunga storia di pagamento di dividendi

- È in circolazione e prospera da più di un secolo

- L'azienda è ben gestita, adattandosi sempre alle mutevoli situazioni che la circondano

Il consiglio dell'esperto sull'acquisto di azioni Swiss Life

“ Investi in questo titolo per guadagnare sia dall'apprezzamento del capitale che dai dividendi. Sebbene puoi acquistare il titolo quando sta guadagnando slancio, potrebbe essere preferibile acquistare in un ribasso, in modo da ottenerlo a un prezzo più conveniente. Puoi utilizzare un ordine limite per essere riempito al prezzo che ritieni migliore. ”- kanirobinson

5 fattori da considerare prima di acquistare azioni Swiss Life

Queste sono cinque fattori che devi considerare prima di acquistare qualsiasi azione, inclusa Swiss Life:

1. Comprendere la Società

È importante capire l'azienda in cui vuoi investire prima di investire i tuoi soldi in essa. Scopri cosa fa l'azienda e come guadagna. Anche se si tratta di un'azienda di cui utilizzi prodotti o servizi, devi comunque eseguire la tua analisi fondamentale per essere sicuro della salute finanziaria dell'azienda prima di investire. Ad esempio, potresti utilizzare i prodotti assicurativi di Swiss Life, ma questo non è un motivo sufficiente per investire; devi prima studiare i fondamenti dell'azienda.

2. Comprendere le basi dell'investimento

Assicurati di imparare le basi dell'investimento prima di investire i tuoi soldi su qualsiasi azione. Dovresti imparare concetti come la gestione del rischio, il dimensionamento della posizione e la diversificazione. Le tue strategie di gestione del rischio, insieme al dimensionamento della posizione, ti consentiranno di limitare le tue perdite a un determinato importo. La diversificazione, d'altra parte, è un modo per distribuire il rischio su diversi titoli e altri asset.

3. Scegli con cura il tuo Broker

Ci sono molti fattori da considerare quando si sceglie un broker, ma il primo è lo stato di regolamentazione del broker nel proprio Paese di residenza. Scegli un broker registrato presso l'autorità di regolamentazione dei servizi finanziari nel tuo paese di residenza.

Inoltre, in caso di insolvenza del broker, puoi ottenere una qualche forma di protezione da qualsiasi sistema di compensazione finanziaria nel tuo Paese. Tra gli altri fattori da considerare sono incluse le commissioni di trading, i metodi di pagamento, le piattaforme di trading e il servizio di assistenza clienti.

4. Decidi quanto vuoi investire

Assicurati di utilizzare il tuo reddito da cessione. Puoi risparmiare se necessario, ma non usare mai i soldi che ti servono per pagare le bollette. Inoltre, non investire con fondi presi in prestito per evitare di rimanere a secco. I conti con leva o con margine possono essere estremamente rischiosi, sono quindi consigliati solo agli investitori esperti. Quando hai il tuo capitale e sei pronto per investire, specifica la percentuale di quel capitale che assegnerai a un'azione alla volta.

Pianifica come vuoi investire i soldi. Sebbene tu possa investire una somma forfettaria in una volta, potrebbe essere preferibile aumentare gradualmente e praticare la media dei costi in dollari. Assicurati di distribuire il tuo capitale su diversi titoli e persino diverse classi di attività per evitare il rischio sistemico.

5. Decidi un obiettivo per il tuo investimento

Ora è il momento di considerare il tuo obiettivo di investimento: perché stai investendo e per quanto tempo intendi mantenere il tuo investimento? Potresti voler costruire il tuo fondo pensione per la pensione o pianificare un progetto futuro.

Dovresti inoltre avere un piano per incassare il tuo investimento. Quando pensi di vendere? È quando il prezzo raggiunge un prezzo specifico in futuro o quando i fondamentali dell'azienda non sembrano più buoni? Considera che puoi anche detenere il titolo a tempo indeterminato.

La conclusione sull'acquisto di azioni Swiss Life

Swiss Life è il più grande fornitore di assicurazioni sulla vita in Svizzera, oltre che uno dei principali fornitori in Europa. L'azione offre l'opportunità di guadagnare sia dalla plusvalenza che dai dividendi regolari e puoi acquistarla tramite un broker che ha accesso alla Borsa svizzera.

Per investire in azioni Swiss Life in questo momento, iscriviti a un conto di trading azionario di un broker, finanzia il tuo conto, seleziona Swiss Life dal suo elenco di azioni categorizzate ed effettua un ordine per acquistare le azioni.

Se invece non sei ancora pronto per investire, continua a istruirti leggendo le nostre guide finché non sei pronto per farlo. Puoi esercitarti nel paper trading per capire come funziona il mercato e imparare a utilizzare la piattaforma del broker.

Azioni Alternative

FAQs

-

L'assicurazione sulla vita è un contratto tra una compagnia di assicurazioni e un contraente di polizza, che dà diritto al beneficiario designato dal contraente a una certa somma di denaro alla morte del contraente o ad altri eventi, come una malattia terminale o una malattia grave. In altre parole, la compagnia di assicurazione garantisce di pagare al beneficiario designato una somma di denaro se l'assicurato muore o sviluppa una malattia grave.

-

La buona volontà è un bene immateriale che può essere attribuito al valore del marchio di un'azienda, alla base di clienti fedeli, alla forza lavoro di talento, alle buone relazioni con i clienti e alla tecnologia proprietaria. Il concetto di avviamento è per lo più preso in considerazione durante le acquisizioni poiché la società acquirente cerca di conoscere il premio da pagare sul valore equo di mercato del patrimonio netto della società acquisita.

-

La data di stacco del dividendo è la data in cui una società traccia la linea su chi può ricevere i dividendi dichiarati. Di solito viene impostato un giorno lavorativo prima della data di registrazione, che è il giorno in cui la società registra le persone qualificate per i dividendi. Se acquisti dopo la data di stacco del dividendo, il dividendo va al venditore.

-

Il bilancio è una sintesi delle attività, passività e capitale di una società in un determinato momento. Descrive in dettaglio il saldo delle attività e delle passività di quella società al momento della compilazione. Il bilancio è uno dei tre rendiconti finanziari che puoi utilizzare per valutare un'azienda.

-

Sì, potrebbe essere necessario. Ma non dovrebbe sostituire la tua analisi fondamentale. Mentre l'analisi tecnica può dirti il momento giusto per acquistare il titolo, l'analisi fondamentale ti dice se la società è in buona salute finanziaria. Inoltre, l'analisi tecnica è spesso impiegata dai trader a breve termine, mentre l'analisi fondamentale è comunemente usata per identificare opportunità a lungo termine.

-

È semplice: investi solo ciò che puoi permetterti di perdere. Gli esperti consigliano di impegnare solo una piccola percentuale del capitale investito in un'azione alla volta. Inoltre, piazza un ordine stop-loss che ti farebbe uscire dal mercato se il mercato va contro la tua posizione fino a un certo livello. Dovresti anche costruire un portafoglio diversificato.